Beste Directeur-Grootaandeelhouder(DGA),

In dit artikel wil ik u graag adviseren over een verstandige aanpak met betrekking tot de bijtelling en het gebruikelijk loon!

Inleiding

Het komt vaak voor dat de DGA de zakelijke auto van de BV ook voor privédoeleinden gebruikt. Dit kan verstandig zijn, aangezien de BV alle autokosten en de hogere loonheffing kan aftrekken van het resultaat. Toch brengt dit voor fiscale doeleinden ook een nadeel met zich mee: de bijtelling.

Ondanks dit nadeel wordt de bijtelling vaak niet als een groot probleem ervaren bij de beslissing om een auto via de BV ter beschikking te stellen. De reden hiervoor is dat de bijtelling niet direct voelbaar is voor de DGA in privé, omdat de extra loonheffing en autokosten aftrekbaar zijn van de winst van de BV.

Dit resulteert in een voordeel voor de te betalen vennootschapsbelasting (VPB) over de winst.

Om realistisch te blijven: de bijtelling, die bovenop het bruto jaarsalaris komt, wordt in 2024 maximaal belast tegen een tarief van 55,4% van de waarde van de bijtelling. Deze verhoging voorkomen of hier slim mee omgaan is om die reden verstandig.

In dit artikel deel ik graag een slimme strategie om optimaal met de bijtelling om te gaan.

Wat is bijtelling in het kort?

Bijtelling is een fictieve verhoging van het bruto jaarsalaris. Voor een auto uit 2024 die op benzine of diesel rijdt, bedraagt de bijtelling 22% van de catalogusprijs. Hoewel er uitzonderingen zijn die lager of hoger uitvallen, is dit voor de kern van dit artikel niet van belang. Het nadeel van de bijtelling brengt aanzienlijke kosten met zich mee in de vorm van loonheffingen die rechtstreeks aan de fiscus moeten worden betaald. Inkomsten uit arbeid worden in Nederland progressief belast.

De combinatie van sterk dalende aftrekposten, hogere belastingtarieven en stijgende Zvw-bijdragen naarmate het inkomen stijgt, leidt tot een extra fiscale last die kan oplopen tot 55,4% over elke extra verdiende euro.

Voorbeeld 1: Impact van bijtelling bij inactiviteit

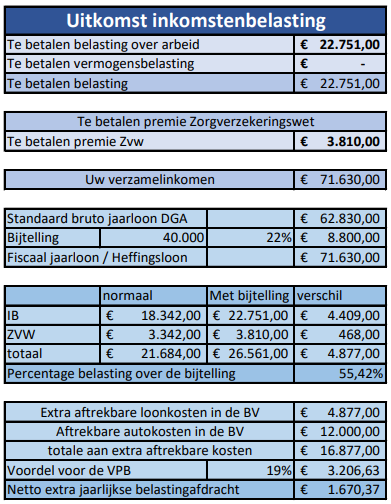

Laten we aannemen dat uw DGA-salaris in 2024 € 62.830 bedraagt, en dat u een auto overweegt met een catalogusprijs van € 40.000. De geschatte jaarlijkse kosten van de auto bedragen € 12.000, waarbij de bijtelling op deze auto 22% bedraagt, wat neerkomt op € 8.800 per jaar. Hierdoor stijgt uw fiscale jaarsalaris voor de Belastingdienst tot € 71.630.

Vanwege de bijtelling moet u in 2024 het volgende extra betalen:

Extra inkomstenbelasting en/of loonheffing: € 4.409

Extra premie Zorgverzekeringswet (Zvw): € 468

Dit resulteert in een totaal van € 4.877 aan extra loonbelasting (LB) en/of inkomstenbelasting en Zvw in 2024.

Bij het lezen hiervan denkt u mogelijk: “Maar ik kan de autokosten en de extra loonheffing toch aftrekken van de winst in de BV. Dit betekent dat ik minder VPB hoef te betalen!” Dat klopt inderdaad, maar voor wie goed kan rekenen, is er een belangrijk aandachtspunt.

Om een belastingnadeel van € 4.878 via de VPB te compenseren, moeten de autokosten aanzienlijk zijn. Als de winst van de BV in 2024 minder is dan € 200.000, dan wordt de winst van de vennootschap volledig belast tegen het lagere tarief.

In dit geval moeten de autokosten hoger zijn dan (€ 4.877 / 19%), wat neerkomt op € 25.673, voordat u fiscaal voordeel behaalt.

De aftrekbare autokosten, loonkosten en premiekosten voor de vennootschap bedragen in totaal € 16.877. Dit leidt tot een voordeel in de VPB van € 3.207, maar een nadeel aan loonheffingen van € 4.877.

Netto resulteert dit in een fiscaal nadeel van € 1.670,37.

Kortom, in dit voorbeeld biedt het grotere plaatje geen fiscaal voordeel voor de auto van de zaak.

Afbeelding 1: analyse gevolgen bijtelling uit voorbeeld 1 bij het laag VPB tarief

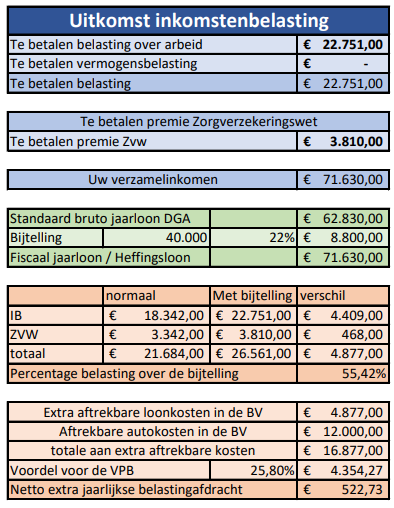

Wat als de kosten aftrekbaar zijn tegen het hoge VPB-tarief?

Als de extra aftrekbare kosten voor de auto volledig van de winst in het hoge tarief van de VPB (25,8% in 2024) worden afgetrokken, dan moeten de autokosten hoger zijn dan (€ 4.877 / 25,8%) = € 18.903.

In deze situatie, zelfs met € 16.877 aan extra aftrekbare kosten, is er geen fiscaal voordeel, hoewel het verschil minimaal is. Het levert een voordeel op in de VPB van € 4.354, maar een nadeel aan loonheffingen van € 4.877.

Netto resulteert dit in een fiscaal nadeel van € 523.

Afbeelding 2: analyse gevolgen bijtelling uit voorbeeld 1 bij hoog VPB tarief 2024

Samenvattend: Om een netto belastingvoordeel te behalen, moeten de jaarlijkse autokosten aanzienlijk zijn. Bovendien is het gunstig als een aanzienlijk deel van deze kosten ten laste komt van de winst onder het hoge tarief van de Vennootschapsbelasting.

Slim omgaan met bijtelling en het gebruikelijk loon

Het voorbeeld dat we zojuist hebben besproken, is echter niet het volledige verhaal. Fiscalisten die dit artikel lezen, zullen wellicht hun wenkbrauwen fronsen terwijl het volgende mantra door hun hoofd speelt: “De bijtelling kan deel uitmaken van het gebruikelijk loon, dus je hoeft de bijtelling niet persoonlijk te voelen!”

Deze gedachtegang van de fiscalist is inderdaad juist, maar alleen van toepassing op de DGA die niet volledig afhankelijk is van het salaris. Dit punt wil ik verder toelichten aan de hand van voorbeeld 2.

Om het kort samen te vatten: Als u verplicht bent om uzelf in 2024 een minimum gebruikelijk loon van € 56.000 uit te keren, en als u niet volledig afhankelijk bent van het salaris uit de BV, moet u niet vergeten dat de bijtelling ook kan worden meegenomen in het gebruikelijk loon.

Dit creëert een win-winsituatie! Eventuele tekorten aan contanten kunnen worden aangevuld met een dividenduitkering.

Voorbeeld 2: Slimme tip bij aanschaf of lease van een nieuwe auto via de BV

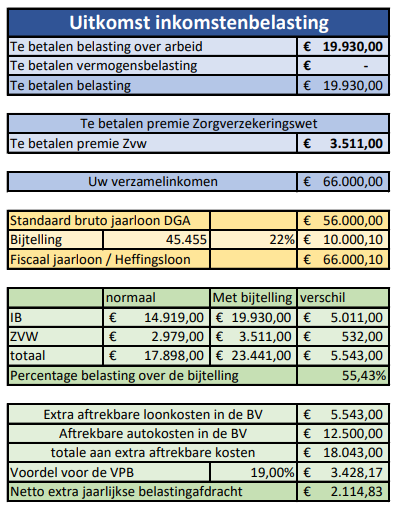

Laten we aannemen dat in 2024 uw bruto jaarsalaris € 56.000 bedraagt en u overweegt om een zakelijke auto te kopen of leasen.

De nieuwprijs van de auto bedraagt € 45.455.

De jaarlijkse autokosten komen neer op € 12.500.

De bijtelling voor privégebruik bedraagt € 10.000 per jaar.

Als u niets onderneemt, stijgt uw nieuwe bruto jaarsalaris naar € 66.000.

Dankzij de bijtelling van €10.000 betaalt u in dit geval maar liefst 55,43% extra belasting en premie Zvw.

U mag direct € 5.543 aan extra loonheffing op jaarbasis aan de fiscus betalen!

Dit is geldverspilling, tenzij u deze handige tip toepast!

Deze tip is ook relevant voor een startende ondernemer met een verlaagd gebruikelijk loon.

Wanneer deze situatie zich voordoet, kunt u iets bijzonder lucratiefs doen!

Afbeelding 3: Analyse bijtelling bij voorbeeld 2 nieuwe auto:

In dit geval mag u het salaris in geld verlagen met de waarde van de bijtelling.

U denkt nu waarschijnlijk, “maar dan is mijn jaarsalaris in geld lager dan het gebruikelijk loon”.

Dat klopt inderdaad, uw salaris in geld is dan lager dan het gebruikelijk loon.

Gelukkig is het totale heffingsloon voor de loonbelasting inclusief bijtelling bepalend of u voldoet aan de eisen voor het gebruikelijk loon.

Als u in dit geval uw salaris in geld verlaagt met € 10.000 op jaarbasis tot € 46.000.-, dan zorgt de verplichte bijtelling ervoor dat uw fiscale jaarsalaris in totaal toch € 56.000 euro is.

Zo bespaart u in dit voorbeeld maar liefst € 5.543.- aan extra belasting, en heeft u alsnog een auto van de zaak!

Mocht u liquide middelen te kort komen voor uw dagelijkse behoeften?

Dan bied een dividenduitkering in dit geval de uitkomst!

Wilt u direct een volledig inzicht in hoeveel inkomstenbelasting u over 2023 of 2024 moet betalen?

Via de Template inkomstenbelasting kunt u dit berekenen!

Neem hiervoor even contact op!

Met vriendelijke groet,

Daniël Meeusen

Belastingadviseur voor DGA’s en BV’s